FRM二级终极复习大法(一):相关性专题

备考FRM二级 | 2019-03-26

FRM二级终极复习大法终于上线了,你问我前两周干嘛去了,当然是倒时差外加复习呀。从一开始就关注小编的人知道我之前写过FRM一级终极复习大法系列,这次差不多是延续上一次的风格,为大家写点适于上厕所蹲马桶时候看的FRM读物,毕竟带着Kaplan教材去厕所挺不方便的,掉坑里再买挺贵的。

FRM二级终极复习串讲我打算采用专题的形式,大概会有8-10讲。基本按照Kaplan教材的顺序,但是偶尔会有微调。比如今天我打算从correlation讲起,下一期再说VaR。为什么把这两个换一下顺序呢?第一,因为我任性。第二,因为VaR这部分的笔记很杂没写完。

废话不多说,美妙幸福的复习之旅开始啦!》》更多FRM备考问题点我咨询

(一)什么是相关性风险

通俗来讲,就是因为几件事物有关系导致你亏钱了。比如说,公众人物王二麻偷税漏税被公安机关抓起来了。第二天所有含“麻”的公司股票全部下跌。碰巧你持有麻蛋公司的股票,你说倒霉不倒霉亏得一塌糊涂。这个亏损就是因为“王二麻”和“麻蛋”姓名相关性造成的。你说麻蛋本身做错什么了么,好像挺无辜的。

所以了解几个金融资产的相关性是很重要的,否则到头来很可能亏都不知道怎么亏的。金融资产的相关性在现实生活中往往不是一成不变的。随着市场环境的改变时间的推移很可能两个资产的相关性会变得不一样哟。

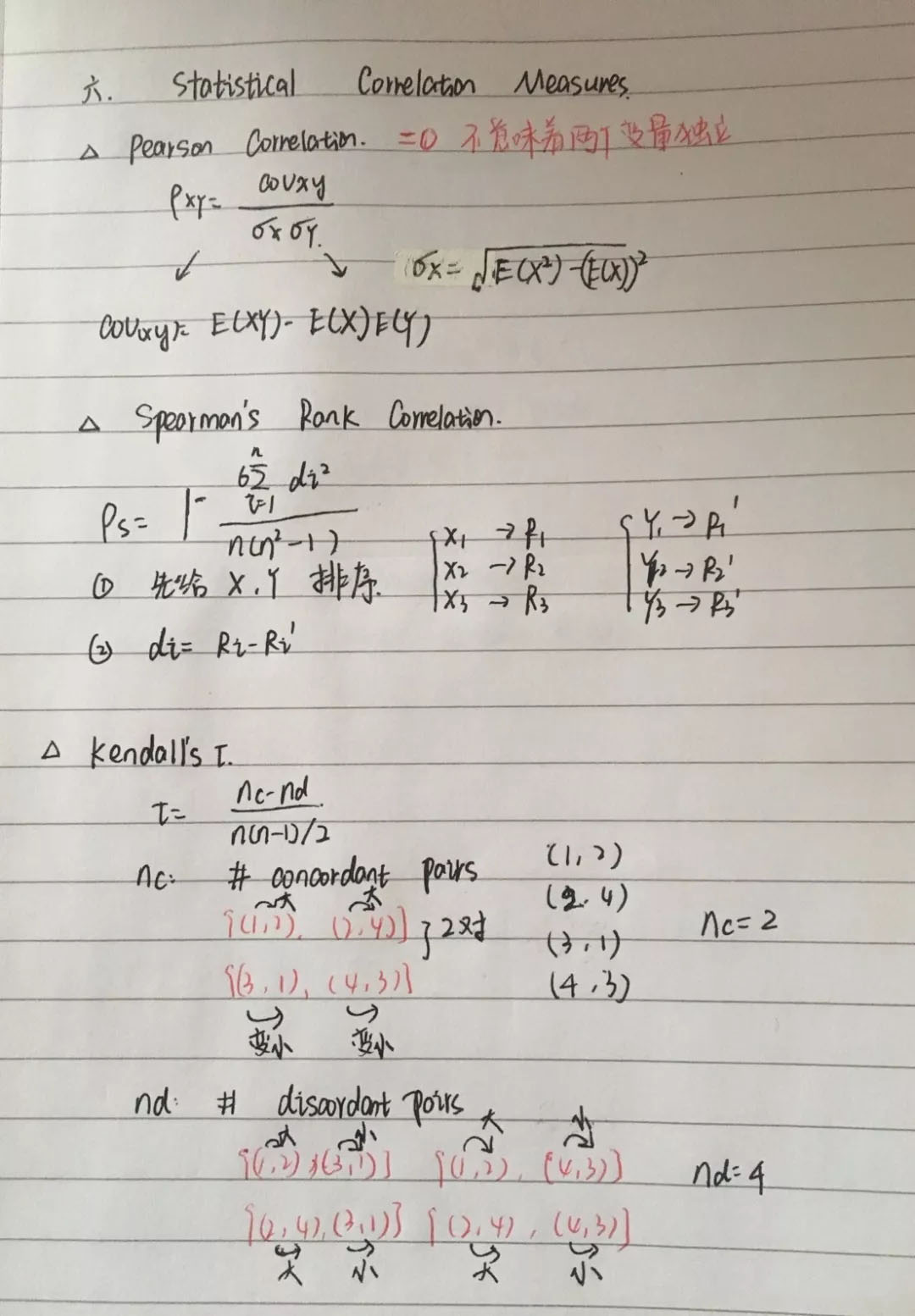

(二)统计学里面相关性指标的计算

计算嘛那就算被,公式请看图图:

一共三种计算指标:(1)皮尔逊线性相关系数 (2)斯皮尔曼秩相关系数。(3)Kendall’s t

不好意思最后一个我实在不知道怎么翻译了。

计算很容易,那就套用公式呗,但是有几点需要注意一下呀: (1)皮尔逊相关系数只是描述线性相关的,但金融资产很多相关性是非线性的。比如你和王思聪一起买股票投资:你以为校长的投资能力和你差不多,同样投资100块,每个月你赚一块钱,校长也赚一块钱,你两块,校长也两块,以此类推。殊不知,你赚一块钱,王思聪赚两块钱,你赚两块钱,王思聪赚四块钱,你赚三块钱,人家赚九块钱,以此类推人家赚的是你的平方。用皮尔逊线性相关算出来的结果是0,但是你能说你和校长的收益率之间没有关系?毕竟人家赚的总是你的平方诶。刺不刺激?这个例子告诉大家这个世界上比我有钱但是比我聪明还努力的人比比皆是,还是早点复习吧。

这也不是说后两种方法就完美了,也有缺陷的,因为他们对极端值不敏感。比如在计算秩的时候,如果最小的观测值从-10%变到了-50%,那么计算的结果是不变的,因为组合里面所有的秩都没有变。-10%的观测值的秩本来就是1,变成-50%之后还是1,毕竟你大爷还是你大爷。

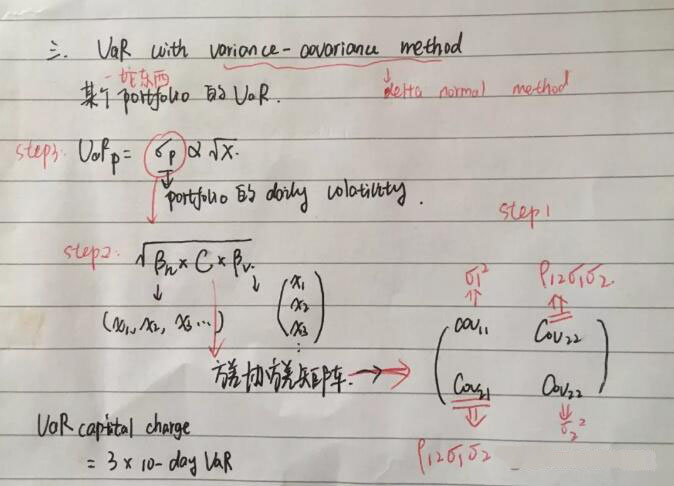

(三)带相关性的VaR的计算

虽然我们下次才说VaR,但是我相信考过一级的你肯定知道VaR是什么意思,所以我就不做多解释啦。这一部分会有一种叫“variance-covariance method”的方法计算VaR.(也叫delta-normal method)

以前我们总是计算单个资产的VaR,但是实际中我们知道经常一个基金中会持有很多资产,那么如何算整个资产组合的VaR呢?

请看下面的三个步骤:

算完VaR之后,有时候还会让你计算银行要至少持有多少资产:一般是3倍的10天的VaR。也就是在以上的式子中x取10.

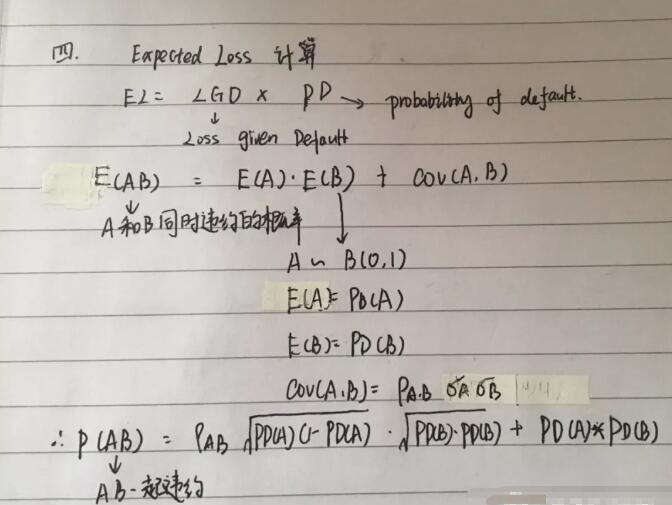

(四)Expected Loss的计算

小编前两周上班算这破玩意算惨了,不过这样也好这一部分省的复习啦。这一部分主要是涉及几个概念,这个在之后信用风险专题中还会说到哈。

(1) PD(probability of default): 违约概率。就是借给王二麻100块炒股,有多大可能他到时候还不上。

(2) LGD(Loss Given Default):如果违约了那么我会亏损多少钱。虽然王二麻子买的股票都跌了,但是瘦死的股票比马大,至少还能卖的几块钱吧, 比如5天之后该还钱了,王二麻子的股票腰斩市值就剩下50。这个时候他把股票卖出去还能还你50,另外那50就是你的LGD。如果对方买股票拿到50也不还你那怎么办,LGD就要变成100了,这个时候建议你报警。在实际应用中这个已经上升到“王二麻子名誉风险”的高度上了,我们会专门考虑。但是在FRM二级的计算中,希望你按照套路么么哒。

(3) EL(Expected Loss): LGD*PD,我管你到底违约没有直接告诉我预计亏多少钱吧,比较清爽的一个数字。

这部分的计算需要大家稍微的掌握一点概率统计知识,比如联合违约概率的计算,看下面这张图图哈:

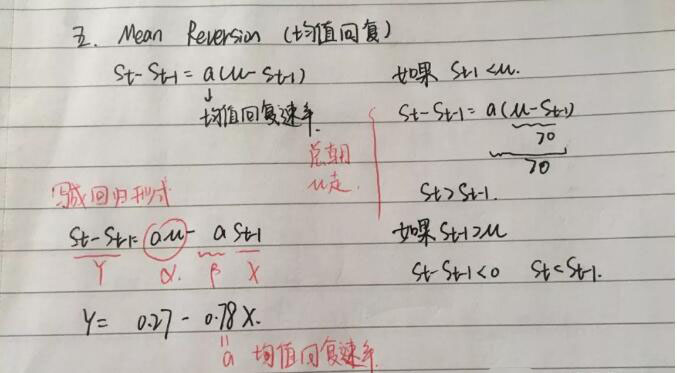

(五)均值回复的计算

这一部分放在这里个人觉得很尬,可是为什么书里面还要放在相关性这部分去写呢,毕竟均值回复可以是身高体重还有我的盛世美颜呀?这是因为这部分的计算题目讲的都是相关系数的均值回复。所以呀大家千万不要有什么误解以为只有相关性才可能均值回复,人的体重也可以。比如我上周节食减肥瘦到了100斤,周末吃了两顿火锅又胖到了110。均值回复对应着一句俗语大概就是:天道好轮回,苍天饶过谁。丧丧的说,不管你这段时间的股票涨的多么厉害,过段时间总会要亏的,正所谓赢久必亏,亏久必赢,长期来看事物总会倾向于回到一个平均水平。哲学上是不是这个道理不我懂,但是实际的交易中个人觉得这个道理是存在的,不过问题就是过多久才会均值回复?一天一年还是永远?》》***FRM一二级考试必看网课

具体计算过程如下:

你会发现如果上一期的值小于长期均值,那么通过计算下一期的值会变大从而向均值靠拢。

这里面有个计算的点需要注意,阿尔法算出来是相关性的均值回复率,他和自相关率永远是1.这个也比较好理解,我下个月的值要么保持有保持当前值的惯性要么向均值靠拢。比如我的当前值比均值小,下一期要么就是变大一点离均值更近要么 就是变得更小放飞自我。既然只有这两种可能这两个系数的加和当然等于1 啦。

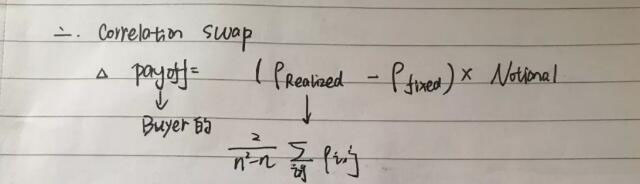

以上就是FRM二级复习大法的第一讲,对应着Kaplan Book1 65-120页。这一部分还有两个考点:(1)Correlation Swap损益的计算。 (2)Coupula简单理解

前者请看下图:

完善下表,48小时内查收全套FRM备考资料

.jpg)

.jpg)

FRM官方交流群:909308278(点击直接加群)

▎来源金程FRM,更多内容请关注微信号金程FRM。原创文章,欢迎分享,若需引用或转载请保留此处信息。

相关标签 FRM一级