2020年11月FRM考试知识点解析

备考FRM一级 | 2020-03-19

为了让大家对FRM的考试从知识点和结构上有更加深入的了解,以及让11月份的FRM考生,有一个准确的复习方向,下面小编就带大家看一下在过去的五月份FRM考试当中,FRM究竟考了哪些知识点?

.png)

2020年11月FRM考试知识点回顾

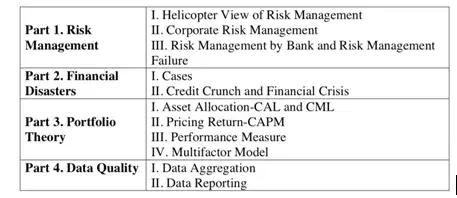

01、风险管理基础

1)第一部分当中,我们反复强调的CRO、Auditor的职责在本次考试中多次以定性题目考到以及在现代公司风险管理当中最重要的ERM考了两道。此外,区分Risk也是重要考点,课上我们已经将所有的风险分类框架为大家呈现。

2)第二部分,一共考察了五个Case,其中德国金属公司的案例是我们课上反复讲解的,也是本次考试中最重要的一个Case。

3)第三部分是这门课在考试中占比最大的一个part,但是也是得分相对容易的一个部分,因为主要以定量题目出现。CAPM的计算、SML、Sharp Ratio、Sortino Ratio、Tracking Error以及Information Ratio都有考到,这些公式需要大家在日常学习当中反复记忆。此外,多因素模型也有一道定性题目的考察,需要同学在复习过程中引起重视。

02、数量分析

第二门课数量分析占比20%,一直是同学们学习过程中非常抵触的一门课,但这绝对是在考试中较好拿分的一门课。课上给大家明确了56个考点,据同学们回忆,在20道数量考试当中,这56个考点出现了18道。

在概率论与数量统计部分,贝叶斯公式、均值计算、方差计算、协方差计算、相关性计算全部考察。

在分布和假设检验部分,考察了Poisson分布的计算、中心极限定理的概念、总体均值的检验以及置信区间的判断。

第三部分线性回归,最小二乘法、R square和多元回归都以定性的题目出现。

最后一个部分时间序列及波动率和相关性的估计考察的较少,万年不变的SIC同学们一定印象深刻,蒙特卡洛模拟的定性考察也是常规考点,最后是隐含波动率的估计以及高斯Copulas的考察,全部考点被我们一一击破!》》》对FRM考题知识点有不清楚的点我咨询

03、衍生品

我们在课程设置里将市场与产品、估值与风险模型这两门课分成了四门课,这使得逻辑框架更为清晰。而在这其中,衍生品绝对是整个FRM考试当中最重要的一个部分,当然也是课程的难点。

本次FRM考试中,期货和远期市场的考察占据了绝大多部分,包括Margin的计算、交易所的性质以及无数个远期合约定价的公示考察。在这其中,我们反复强调的外汇远期最为重要。除此之外,FRA、利率期货以及如何使用期货进行对冲也不止一次的考察,需要同学们在复习当中加以重视。

第二种产品Swap我们在课上主要分成了两类来讲,利率互换和货币互换,本次考试这两种互换全部考到。其中利率互换与FRA相结合考察,货币互换考察计算。

接下来是衍生品中的一个难点Option,put call parity的计算、Option strategy、Option的影响因素、二叉树估值、Delta和Gamma的定性和定量考察全部涉及。

04、固定收益

固定收益部分是继衍生品之后,FRM所有课程里的另一难点。我们将其分成了四个部分,债券的基本性质、债券的估值定价、债券风险管理以及资产证券化。在5月份考试当中,Coupon与债券价格之间的关系、 convertible bond的价格比较 、MBS 分层以及yield curve的分析都以定性题目出现。spot rate 、KR01、prepayment、债券定价以定量题目考察。综合来讲,考察难度较高。

05、金融机构

这门课内容相对较少,每次考试大约5-8题左右。我们将其分成四大机构,分别是中央清算所、银行、保险公司、基金公司。在这其中,中央清算所的考察比例最大。例如,中央清算所是如何缓释风险、SPV是如何处理风险、中央清算所将会面临哪些风险等。除此之外,银行的banking book和trading book的划分,Originate-to-distribute model的原理也有考察。保险公司只考了一道题,我们在复习当中只要简单的了解保险行业的运营模式即可,最后的基金公司也是常规考题。

06、风险模型

风险模型是知识内容很少但是考试占比却很高的科目,考察的题目数量甚至要高于固定收益。这也是为了帮助大家为接下来的FRM二级做好充分的准备。我们的三大风险将会是二级当中主要学习的科目。

首先来看市场风险。VaR的计算及辨析是每年的必考知识点,更详细的来说,我们分成了参数和非参方法计算VaR。在本次考试中,EWMA、GARCH、Implied Volatility、Risk Metrics计算波动率从而求VaR都有考察。另外在VaR的计算中,使用平方根法则转换、Option VaR的映射也分别涉及。此外,对于VaR的补充,Expected Shortfall也涉及计算及定性考察。

第二部分信用风险,expected loss和unexpected loss总共出现了三道计算题,这也是我们课上反复强调的重点。此外,外部评级机构以及主权信用评级在本次考试当中以定性题目出现。第三部分操作风险,每年考察点都十分固定。BIA和SA的对比,操作风险的建模连续四年考察。

最后提醒大家,2019年11月份FRM考试的报名时间如下,整个七月份还是Early Bird,报名考试的小伙伴们要抓紧时间了!》》》对FRM报名有不清楚的点我咨询

有FRM问题?与老师取得联系

FRM全球交流QQ群:909342374。最新FRM资料&资讯随时分享,与众多FRM备考或持证人交流考试经验。

声明|本文由金程FRM综合采编自网络。我们尊重原创,重在分享。部分文字和图片来自网络。

相关标签 FRM一级