一大波金融风险悄然而至

行业资讯 | 2020-06-07

高盛发出警告称,随着美企倒闭数量和失业人数迅速增加,人们越来越担心借款方无力偿还债务,以及由此引发的金融风险。

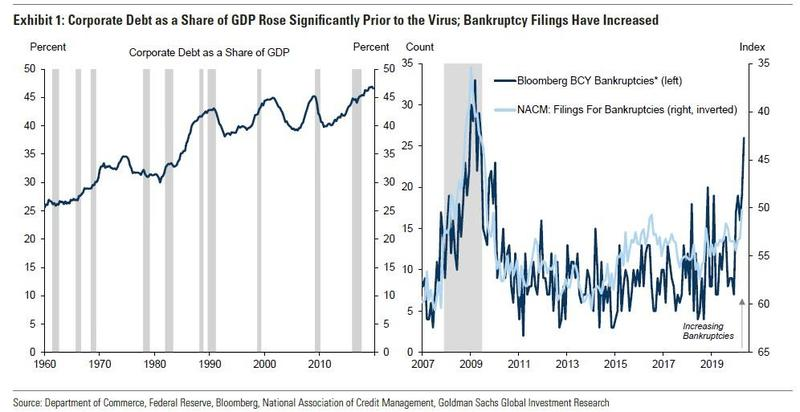

高盛指出,自2011年起,非金融企业债务增长超60%,近期这类债务占GDP的比重达到历史新高,这使得甚至在疫情爆发之前,人们就越来越担心企业违约率可能会在下一次经济衰退中大幅上升。与此同时,许多行业的营收大幅下滑,导致大量企业的现金流为负,而破产申请和案例增加表明,企业的违约周期已经开始了。

现在,美国的失业危机到了空前高度,目前有将近3900万人失业并领取救济金,更坏的结果是,美国1800万工人群体在未来6个月内面临永久裁员的最大风险。

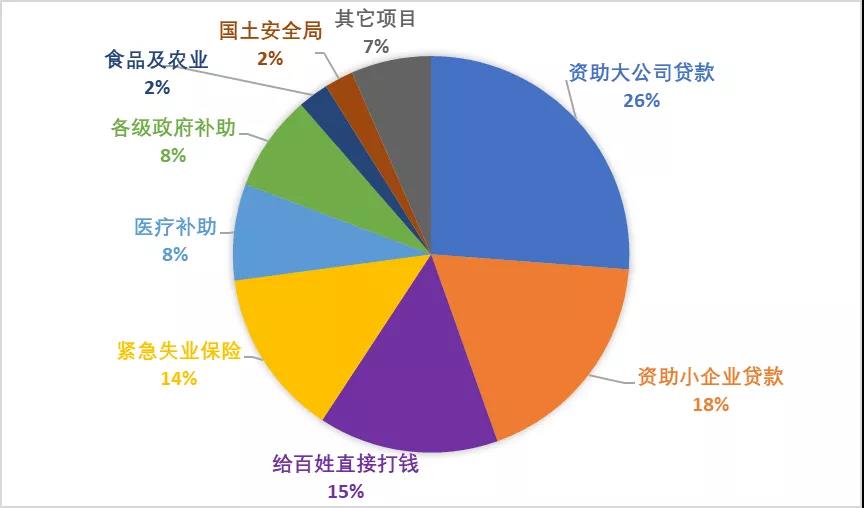

图:应对新冠疫情美国政府2.2万亿美元救助计划项目占比

我们先来康康美国国家的境况!

债台高筑+财务困窘

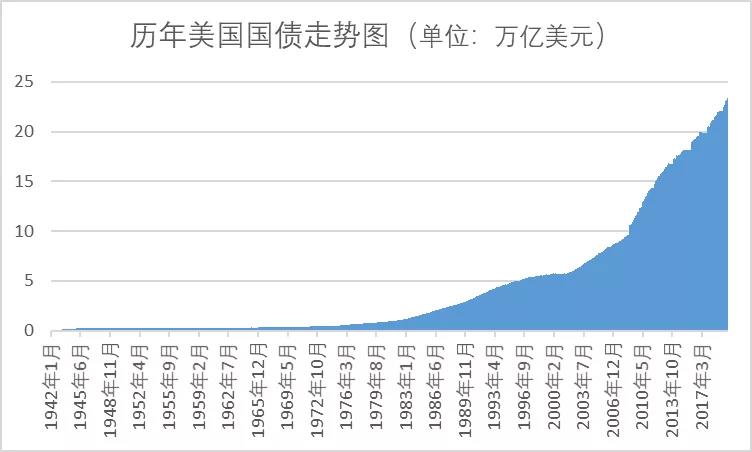

2019年末美国联邦政府负债为24万亿美元,为同年GDP的117%,这个比例和二战时持平,皆为历史较高。不同的是,二战期间美国全民动员拼命工作,连妇女都被推到了生产最前线,这造就了美国经济的迅猛增长。更重要的是,美国政府的财政收入也因此增长了三倍多,不仅偿还了所有战争时期的国债,之后的新发国债也骤减到GDP的30%。

相比之下,此时的美国全民居家,收入锐减,失业暴增,经济衰退已成定局。2019年美国政府的财政收入为3.5万亿,还不到负债总额的1/7,这个比例类似2010年破产时的希腊和辛丑条约后的清政府。2019年美国的财政缺口为1万亿,为GDP的6.7%。这个比例和1998年俄罗斯破产时一模一样,非常默契。

美国政府资产过少

我们分析债务,不管是住房贷款还是国债,都会看偿还一方的资产总额。如果抵押资产的价值小于负债金额,那他面对的就是破产清算。

日本政府虽然负债很多,占GDP的240%,但是日本政府拥有的各种财务资产和不动产几乎超过了其负债总额,所以日本国债违约风险很小。

如果回过头来看美国,作为国债发行人的联邦政府的各项资产却只有4万亿的水平。债务竟然是它的八倍之多!也就是说,万一美债全部违约,投资人只能收回八分之一的投资,其余全部丢失。会让国际投资人气愤的是,美债一旦违约,美国不会像希腊一样变卖国有企业以及没收国民存款来还债,而更会像俄罗斯那样,靠着自己的政治军事实力,就此赖掉,一了百了。

以债养债

2011年评级机构标准普尔下调了美国国债评级,目前美国国债的评级低于德国国债。在不久的将来,美国国债的信用评级还将继续下滑,因为它的各项指标会变得更加恶劣。》》点我了解点我咨询更多金融热点知识

除了为2.2万亿救助增发的国债,美国未来四年内还会有9.9万亿美元国债到期,约为现今债务的61%,GDP的50%。按照美国政府现今的财政状况,只能靠发行新的国债,用新的投资人的资金去偿还旧的债务。

在无干预的情况下,国债违约风险高,政府就只能贱价出售同等面值的国债,贴补投资人足够多的收益,发行才有保证。这样的问题国债出现在意大利、墨西哥和希腊,它们的回报率分别是9%,7%,和30%。投资人的高收益也就是政府发债的高成本。这种以债养债就会掉进一个恶性循环:债务越高,违约风险越大,发行新债成本越高,面对的未来债务也更高。这样滚雪球,最终会透支国家的财务资源,资不抵债,宣布破产。

然后我们再来康康行业状况!

哪些行业最易发生违约

与金融危机不同的是,高盛发现,这次衰退的一个独特特征是“行业对病毒的敞口程度存在很大差异,对支出的实际控制,职业健康风险以及病毒爆发的地域差异对行业的影响各不相同。”

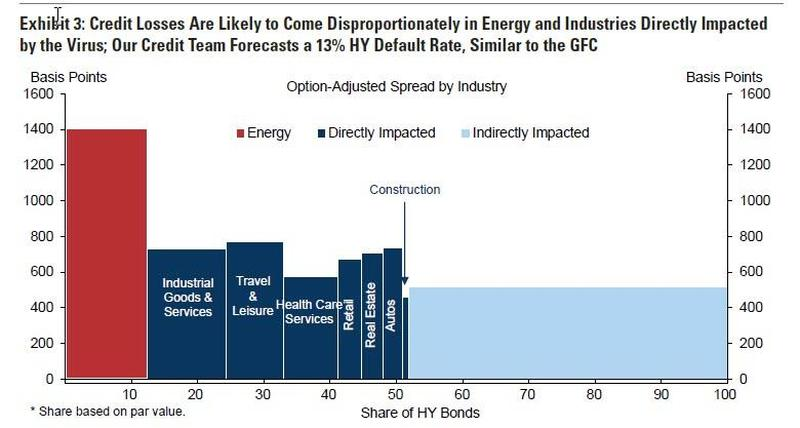

高盛分析了哪些行业受冠状病毒引发的信贷损失的影响最大,并在接下来的图表中总结了研究结果。下图显示了受病毒影响行业的粗略情况,以及它们在高收益公司债券领域的市场份额。

在众多的行业中,能源行业在违约规模和风险方面尤为突出,主要是考虑到石油需求的暴跌,公司债规模较大且与GDP份额不成比,以及该行业的巨额杠杆等因素。

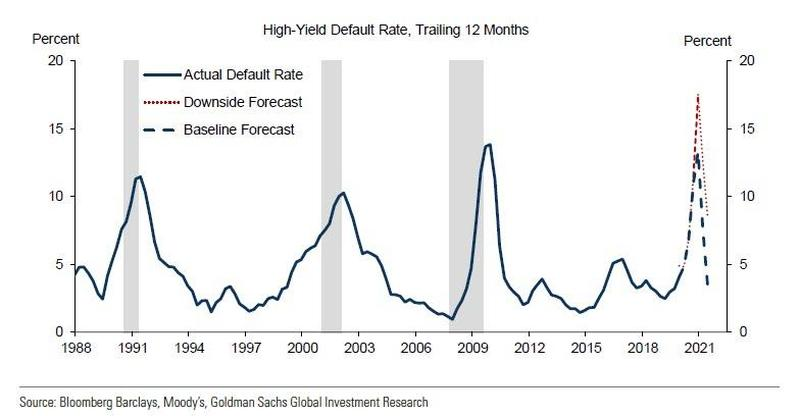

高盛表示,大约一半的高收益公司债券在能源或者是受卫生事件影响的行业。该行信贷策略分析师预计到2020年底,12个月的高收益债券违约率将升至13%,与金融危机期间的峰值水平相当。

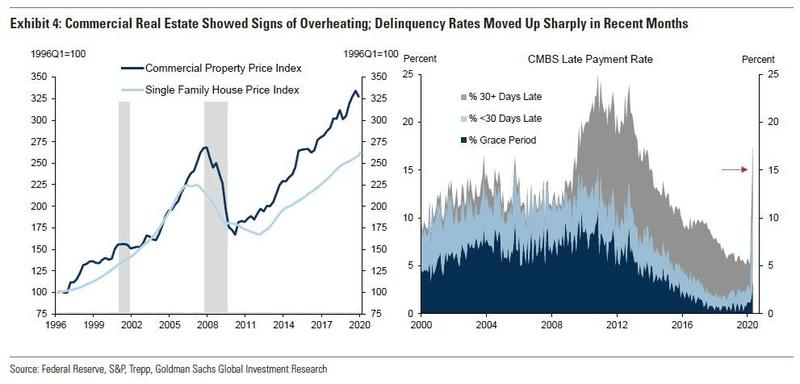

除能源行业债务,商业地产是另一个值得关注的领域。在疫情爆发之前,该领域已经出现过热和估值过高的迹象,而且出行、医疗和零售行业需求出现前所未有的下降。

自上次经济衰退以来,商业地产的价格已经超过了单户住宅的价格,其资本化率也跌至历史最低水平。近几个月,商业抵押贷款逾期还款案例大幅增加,表明压力在不断加大。

总体而言,考虑到许多物业的租金和入住率面临巨大压力,以及与金融危机期间类似的商业抵押贷款的总体亏损,高盛预计,房地产收入的收缩幅度将比金融危机期间还大。

与此同时,家庭债务的重大下行风险仍然存在,尤其是如果不延长失业保险救济以及由于失去雇主提供的健康保险自费医疗费用更高,更多家庭将走向违约。

谁来为这些损失买单?

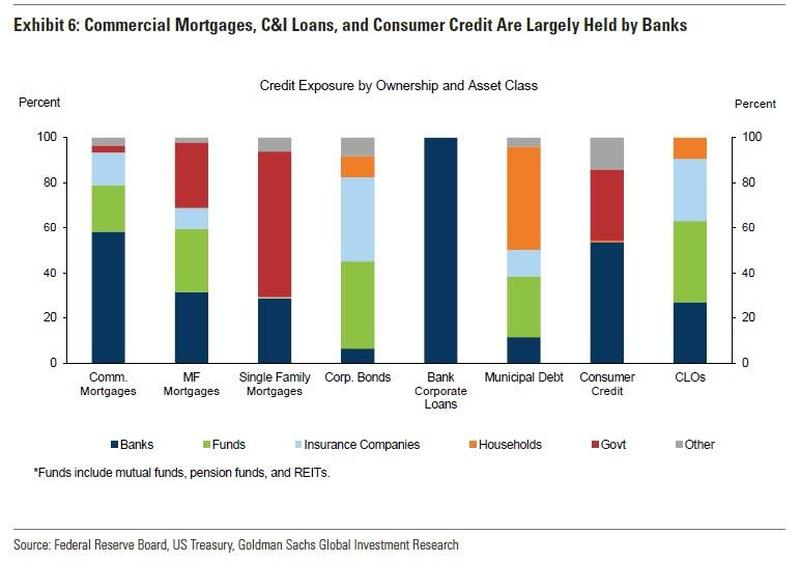

美联储的财务账目显示,银行系统在为商业地产和企业借款提供信贷方面扮演着重要的角色,这是两个值得关注的领域。另外,家庭债务也主要由银行持有,尤其是住房抵押贷款、信用卡贷款和汽车贷款,而学生债务主要由美国联邦政府持有。

美国市政债券是另一个令人担忧的领域,主要由家庭、共同基金和养老基金及保险公司持有,不过对金融稳定性的威胁要相对小一些。整体来看,银行在许多信贷领域的风险敞口很大,而家庭、共同基金和养老金在很大程度上对股票的风险敞口更大。

话虽如此,一个明显的担忧是,某些行业受到病毒的影响严重,如果特定银行或整个银行系统的贷款高度集中在这些行业,这可能会给银行系统带来更大的风险。

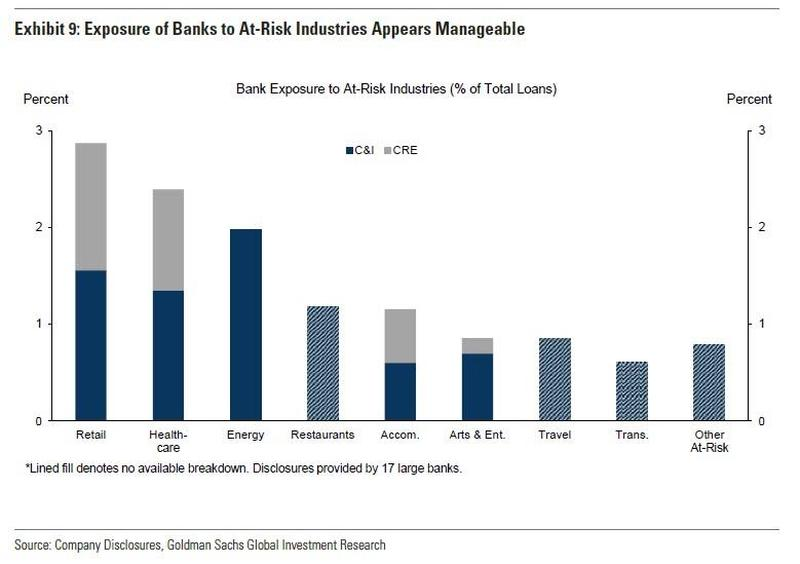

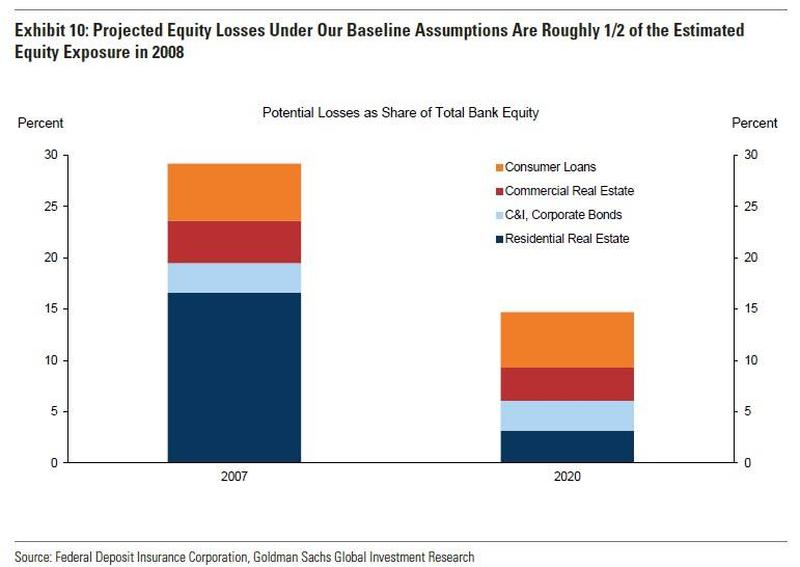

高盛通过对2019第四季度银行的资产负债表脆弱性进行评估,假设C&I(商业和工业)和CRE(商业地产)贷款的损失与2008年危机时类似,估计C&I、CRE、消费者贷款和住宅房地产贷款的损失约占银行总股本的15%,而2008年金融危机前这一比例为30%。

最后,高盛单独查看了最大银行的贷款敞口:通过乐观假设,高盛发现,尽管大型银行风险敞口分散,但如今几乎所有大型银行都比金融危机之前的中大型银行更加不易受冲击。但是,如果经济不能在短期内实现复苏,那么当前危机对银行贷款的危害可能比2008/2009年严重得多。

总之,高盛发现,尽管对金融稳定的担忧似乎是可控的,但重大的下行风险依然存在。美国经济复苏速度慢于预期,经济低迷持续时间长,可能会进一步给银行系统带来压力,而目前越来越多的高风险贷款是由监管较少的非银行金融机构发放的,这些机构的风险更难评估。

其结论是:“如果出现更加不利的情况,美联储官员表示愿意进一步帮助金融体系提供信贷。”

换句话说,如果即将到来的债务违约危机和金融危机时期一样糟糕,美联储所承担的债务规模可能将远超近期所接手的赫兹债务。

日前,全球租车巨头赫兹租车宣告破产,美联储入场买企业债仅两周即遭遇尴尬,接手大量赫兹债券。

金程FRM习题集上新啦!

(如果没收到资料,可以点我咨询)

备注:(FRM备考资料包含:1、FRM专用英语词汇 2、FRM一二级专用公式表 3、FRM前导课程4、FRM报名流程指引图 5、FRM电子版资料 6、FRM考纲 7、FRM笔记)

FRM全球交流QQ群:126414035。最新FRM资料&资讯随时分享,与众多FRM备考或持证人交流考试经验。

声明|本文由金程FRM综合采编自网络。我们尊重原创,重在分享。部分文字和图片来自网络。

相关标签 FRM一级