【FRM精读】资本配置线

行业资讯 | 2020-05-10

今天金程FRM小编给大家讲述资本配置线

每天动手学一个小知识点。

昨天分享了马科维茨资产组合理论,里面对理性人的分类和假设是很有趣的。今天我们来分享资本市场线的理论。

1952年,马科维茨提出的资产组合理论引起了金融界的巨大轰动,但是后来经济学家发现通过资产组合原理构造可行集,再找到有效前沿的过程过于复杂,实用性不强。

马科维茨有效前沿上的投资组合仅包含所有风险资产,但是在实际投资中投资者往往会配置一部分现金或诸如国债等的无风险资产,威廉夏普对马科维茨有效前沿作了改进,引入无风险资产。无风险资产位于纵轴上,其标准差为0,收益率为无风险收益率R(f)。

在引入无风险资产后,投资组合变成了由无风险资产和风险资产组合按照一定权重构成的一个新的投资组合P。

假定风险资产X的权重为W(x),那么无风险资产的权重为1-W(x)。可以计算组合的期望收益率为:

![]()

由式(6.1)可计算组合的方差:

由于无风险资产的标准差为0(δf=0),所以式(6.7)第二项和第三项都等于0,所以有:

.png)

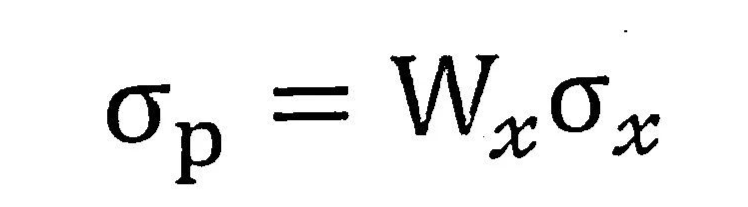

两边开方求标准差,得:

移项得到:,代入到式(6.6),得:

由式(6.8)中可得,无风险资产与任一风险资产X组合后得到一条直线,这一条直线被称为资本配置线(Capital Allocation Line,CAL)。》》点我咨询了解更多金融热点知识

(如果没收到资料,可以点我咨询)

备注:(FRM备考资料包含:1、FRM专用英语词汇 2、FRM一二级专用公式表 3、FRM前导课程4、FRM报名流程指引图 5、FRM电子版资料 6、FRM考纲 7、FRM笔记)

FRM全球交流QQ群:126414035。最新FRM资料&资讯随时分享,与众多FRM备考或持证人交流考试经验。

声明|本文由金程FRM综合采编自网络。我们尊重原创,重在分享。部分文字和图片来自网络。

相关标签 FRM一级