纪老师用FRM知识带你解读:原油暴跌的深度分析!

最新公告 | 2020-04-23

为什么油价会是负的?那么今天我们就用FRM的知识跟大家进行解读和分析。

涉及到FRM的知识点有:

期货价格Contango、合约展期;

存储空间和仓储成本;

囚徒困境;

套利机会;

供需失衡;

1.事件背景

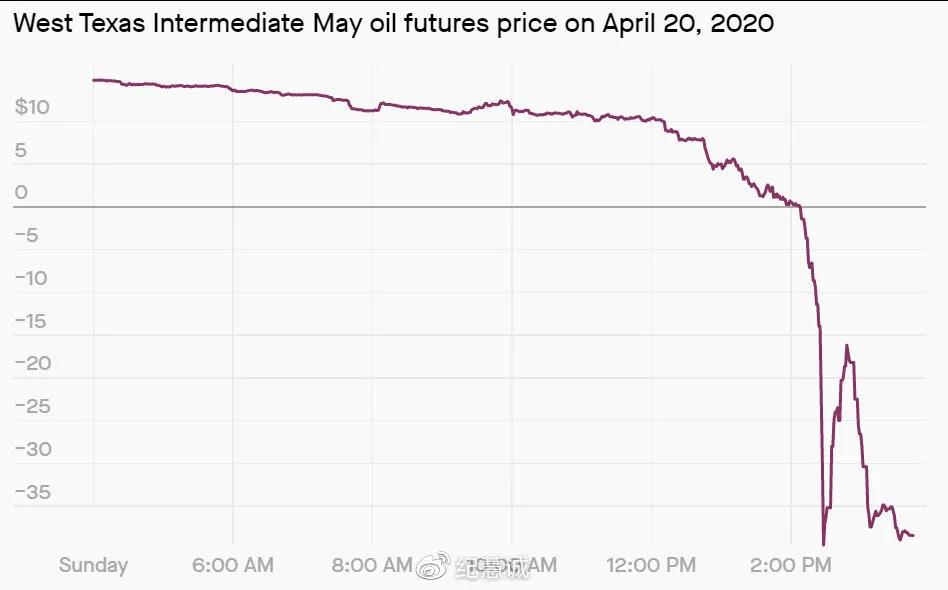

4月20日晚,隔夜原油市场出现了极为历史性的一幕:WTI5月合约交割在即,合约价格一路暴跌,在距收盘不到半小时前跌为负值,日内跌幅超过100%,一度跌至-40美元/桶,最终收报-37.63美元/桶。

负数油价意味着:卖家愿意为了让买家接货,不仅原油不要钱,还愿意倒贴。为什么会发生这种现象?那么今天我们就用FRM的知识跟大家进行解读和分析。涉及到的知识点有:》》想了解更多金融知识点我咨询

期货价格Contango、合约展期;

存储空间和仓储成本;

囚徒困境;

套利机会;

供需失衡;

2.以FRM的角度进行解读分析

2.1 Contango

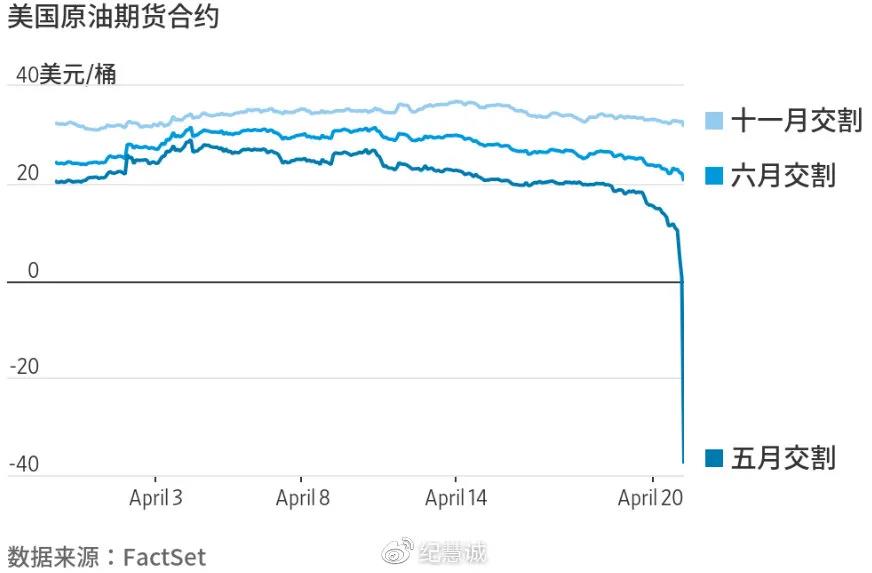

在期货交易中,我们一般会选择交易主力合约(最近一期到期的期货合约,因为流动性较好)进行交易。而在主力合约即将到期的时候,我们可以选择平掉本期合约,然后买入下一期期货合约,这个在行业内称为“展期”(Roll)。这次WTI 5月合约也是一样,它将在4月21日(北京时间22日凌晨02:30)进行交割,所以多数交易商会在4月16日-20日展期。

但是与往常不同的是,正常情况下即将换月的两种期货合约的价差不会过大。但这一次,以4月17日价格为例,WTI原油5月合约和6月合约的价差一度超过9美元,而合约结算价也只有18美元,也就是意味着,如果对合约进行展期的话,原油多头的成本就将增加接近50%(Roll yield为-50%)。而且6月市场对经济复苏信心仍然不足,所以即使展期到了在6月期货合约中仍然可能会面临5月合约同样的再次展期问题。

所以出现了5月合约在最后时刻惨烈的多杀多情况。

正式因为主要是由于展期问题,所以暴跌只发生在WTI5月合约,6月合约虽然也下跌了15%,但是和5月合约比起来那就根本不叫下跌了。。。

所以是不是还记得,我们FRM一二级都有的知识点,对于期货合约多头而言,如果是Contango的情况,Roll yield是负的。

2.2存储空间和存储成本:Carrying Cost

第二个原因是原油存储空间告急:美国能源信息署(EIA)周中公布的数据显示,截至4月10日当周,美国原油库存(不包括战略石油储备)较此前一周增加1924.8万桶,美国原油库存变化值连续12周录得增长,涨幅续刷纪录新高。俄克拉荷马州库欣原油库存增加572.4万桶,前值增加641.7万桶;库欣原油库存变化值连续6周录得增长。

超大型油轮(VLCC)的租赁费已经飙升,这种在海上航行的庞然大物可容纳200万桶石油。租用一艘VLCC六个月的平均每日费率约为100,000美元,远超过一年前的29,000美元。租用一年的平均每日费率为72,500美元,一年前为30,500美元。现期租赁费已上涨五倍,达到每日近15万美元。

这一系列数字意味着:贸易商很快就没有足够空间来储存原油了。自全球数十亿人开始原地避疫以减缓致命新冠疫情的蔓延以来,炼油厂、存储设施、管道乃至远洋油轮都被迅速填满。

所以才会原油生产商被迫采取极端手段以摆脱库存压力,包括付钱让原油买家将油带走。

FRM衍生品期货合约定价公式为:

FP=(S0﹣Carrying benefit﹢Carrying cost)×(1+Rf)^T

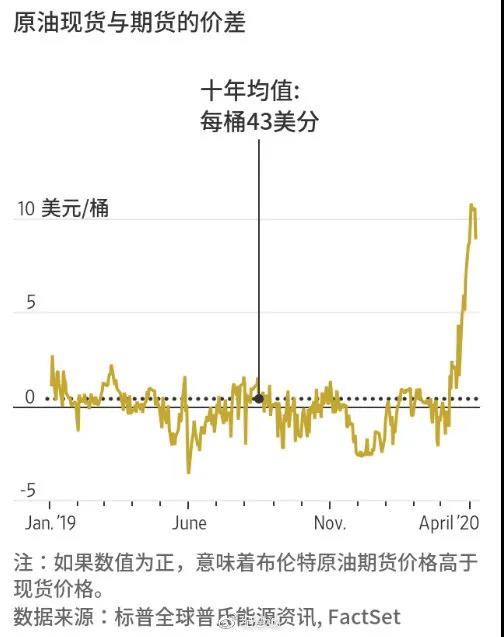

正是因为原油存储成本的急剧上升(也就是Carrying Cost大幅上升),会导致远月期货价格FP上升,所以我们才会看到,5月和11月的合约价格价差才会如此之大。

五月布伦特原油期货4月17日收盘报每桶25.70美元。十一月合约结算价报36.39美元。这两个合约之间的价差为10.69美元

虽低于3月31日创下的13.45美元历史最大差价,但足以支持每日10万美元的油轮租金。

2.3囚徒困境

这个说起来就相对比较复杂了,简单来说是一场美国、沙特和俄罗斯之间的三国杀。

自2016年沙特和俄罗斯组成OPEC+联合减产以来,沙特一直在主动地承担减产的主要责任,因此沙特从2016年与俄罗斯联手减产开始就一直是“输家”——市场份额一直在缩小。而俄罗斯可以说是减产的既得利益者,因为俄罗斯的凝析油(在地下以气体形式存在,与原油是不同的品种)也被算在减产份额里面的。

结果就是,俄罗斯在表面上与沙特联手减产,但只减了凝析油产量,原油产量不降反升。所以沙特不满俄罗斯已经很久了。

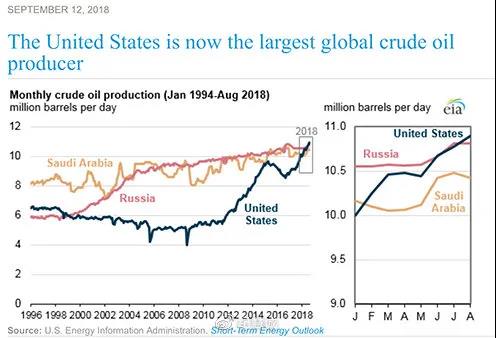

但是更关键的是,在沙特和俄罗斯组成OPEC+之后,最大的受益者是不参与任何减产的美国:美国在2018年时一举超越了沙特和俄罗斯,成为了全球第一大原油生产国。

压垮OPEC+合作平衡的最后一根稻草,来自于这则消息:2019年12月1日,美国70年来第一次成为原油净出口国。如果说原先OPEC+减产是为了对冲美国原油自给能力的上升、对国际原油供给的需求的减少;那现在沙特和俄罗斯再继续减产,就是免费给竞争对手送市场份额。事情的本质已经发生了变化。

所以,此次沙特和俄罗斯“撕破脸”,表面上是互斗,其实还是针对美国。打压油价可以针对美国的页岩气生产商,最终逼迫特朗普让步。美国页岩油生产成本较高,如果油价长时间低迷会导致能源公司破产、金融债务违约。这会对整个美国金融市场产生巨大的连锁冲击——能源公司是全美垃圾债市场最大的融资部门,能源垃圾债的违约预期,将提高整个垃圾债市场的融资成本。

这也部分解释了,为什么这一次美联储会这么迅速地祭出“无上限、无底线”的QE。除了新冠影响外,低油价对金融市场造成的多米诺骨牌效应也是美联储考虑的重要因素之一。

所以从囚徒困境的模型来看:

国际原油市场的情况目前开始向囚徒困境模型发展:即最初所有参与方,不管是沙特、俄罗斯还是美国,都单纯以自身利益最大化为出发点,结果就是不论如何都要最大化原油产出。因为在没有三方统一协调的情况下,这是对各自较优、最理性的选择,这也是导致OPEC+最终破产的背后原因。

2.4套利机会Arbitrage Opportunity

作为FRM,任何时候都要有全球套利思维。当前油价出现大跌,但市场预期到今年秋天时,大量经济活动将恢复,这导致了期货价格升水(Contango)的出现。所以如果我们有原油存储空间,就可以现在以超低的价格买入原油,同时做空远月原油期货,然后等到期之后将现在买的超级便宜原油用以交割。(当然理想很美好,但是我们并没有存储空间....)

现代史上曾有一桩罕见的大交易就与大幅期货溢价以及油轮船队有关。1990年,SalSolomon Brothers旗下石油贸易部门Phibro在伊拉克入侵邻国科威特引发油价飙升之前,就将低价买入的原油装到油轮上储存。这笔交易的策划者Andy Hall由此声名鹊起,他在德国买下了一座百年古堡,并因高达1亿美元的薪资闻名于世。

如WTI5月合约在4月17日报每桶18.27美元,而2021年5月交割的期货价格当时收盘价

为35.52美元,考虑到二者之间的价差,通过买入下月交割的石油合约,并卖出一年后交割的合约,不考虑仓储成本,就可以锁定17.25美元的收益。

当然前提是,你得有存储空间,而且是便宜的存储空间。所以写这点更多的是思路的分享。

2.5供需失衡

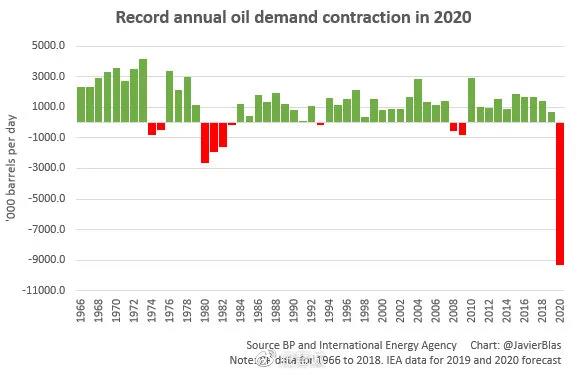

当然油价暴跌的最根本的原因还是由于疫情所导致的供需问题,这是核心,也是FRM经济学的研究的重点。最新研究数据显示,4月,全球原油需求将收缩约2900万桶/天,2020年全球石油需求将暴跌至创纪录的930万桶/日。两项数据对油价来说都是致命的打击。

关于原油的供需分析,大家可以参考单老师的讲解视频:https://m.weibo.cn/3641875940/4496199317079629

(如果没收到资料,可以点我咨询)

备注:(FRM备考资料包含:1、FRM专用英语词汇 2、FRM一二级专用公式表 3、FRM前导课程4、FRM报名流程指引图 5、FRM电子版资料 6、FRM考纲 7、FRM笔记)

FRM全球交流QQ群:126414035。最新FRM资料&资讯随时分享,与众多FRM备考或持证人交流考试经验。

声明|本文由金程FRM综合采编自网络。我们尊重原创,重在分享。部分文字和图片来自网络。

相关标签 FRM一级